目前,以碳化矽(SiC)和氮化镓(GaN)為代表的第(dì)三(sān)代半導體(tǐ)受到廣泛的關注,人(rén)們對SiC在新能源汽車、電力能(néng)源等大功率、高溫(wēn)、高壓場合,以及GaN在快充領域的應用前景寄予厚望,學術界、投資界(jiè)和產業界都認可其將發揮(huī)傳統矽器(qì)件無法實現的作用。

然而,SiC 和(hé) GaN 並(bìng)不(bú)是終點,近年來日本(běn)對氧化镓(Ga2O3,後簡稱GaO,與GaN對照)的研究屢次取得進展,使(shǐ)這種(zhǒng)第四代半導體的代表材料走入了人們的視野,憑(píng)借其比 SiC 和 GaN 更寬的禁帶、耐高壓(yā)、大功率等更優的特性,以及極低的(de)製(zhì)造成本,在功率應用方麵(miàn)具有獨特優勢。因此,近幾年關於氧化镓的(de)研究又熱了起來。

實際(jì)上,氧(yǎng)化镓並不是很新的技術,一直以來都有(yǒu)公司和研(yán)究機構對其在功率半(bàn)導體領域的應用進行鑽研。但(dàn)受限於材料供應被日本兩家公司壟斷(duàn),研究受到比較大的阻礙,相關研發工作的風頭都被後二者搶去。而隨著應用需求的發展(zhǎn)愈加明朗,未來對高功率器件的(de)性能要求越來(lái)越高,人們更深切地看到了氧(yǎng)化镓的優勢和前景,相應的研發工作又多了起來,氧化镓已成為美國、日本(běn)、德國等國家的研(yán)究熱點和競(jìng)爭重點。另一方麵,我國在這方麵(miàn)的研(yán)究(jiū)仍比較欠缺,在日本已經可以推(tuī)出批量(liàng)產(chǎn)品、我國國內市場每年翻倍的當下,國內產業化程度仍(réng)處於非常初級的(de)階段。

氧化镓材(cái)料(liào)的特性

氧化镓是金屬镓的氧化(huà)物,同時也是一種半導體(tǐ)化合物。其結晶形態截(jié)至目前已確認(rèn)有α、β、γ、δ、ε五種,其中(zhōng),β相最穩定。

圖:β相氧化镓晶體結構(網絡)

業界與GaO的結晶生長及(jí)物性相關的研究報告大部分都使(shǐ)用β相,國內也普遍(biàn)使用β相展開研發。β相具備名(míng)為“β-gallia”的(de)單結(jié)晶構造。β相(xiàng)的帶隙很大,達到4.8~4.9eV,這一數(shù)值(zhí)為Si的(de)4倍多,而且也超過了SiC的3.3eV 及GaN的3.4eV(表1)。一般情況下,帶隙較(jiào)大,擊穿(chuān)電場強度也會很(hěn)大。β相的擊穿電場強度估計為8MV/cm左右,達到Si的20多倍,相當(dāng)於SiC及GaN的2倍以上,目前已有研究機構實際做出來6.8MV/cm的器件。

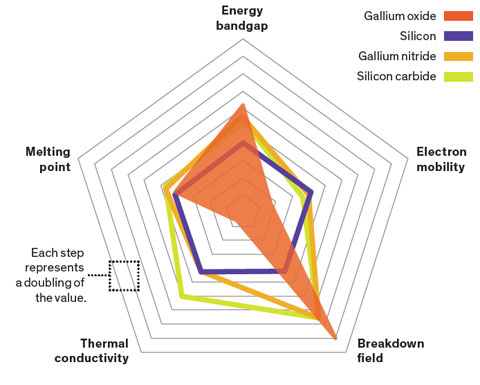

圖:半導(dǎo)體材料特(tè)性(郝躍院士)

β相在展現出色(sè)的(de)物性參(cān)數的同時,也有一些不如SiC及GaN的方麵,這就是遷移率和導熱率低,以及難以製造p型半導體。不過,目前研究表明這些方麵對功率元件的特性不會有太大的(de)影響。之所以說遷移率低不會有太大問題,是因為功率元件的(de)性(xìng)能很(hěn)大(dà)程度上取決於擊穿電場強度。就β相而言,作為低損失(shī)性指標(biāo)的“巴利加優值(Baliga’s figure of merit)”與擊穿電場強度的3次方成正(zhèng)比、與遷移率的1次方成正比。巴加利優(yōu)值較大,是SiC的(de)約10倍、GaN的約4倍。

Baliga性能(néng)指數是由原在(zài)美國General Electric從事多年功率半導體研(yán)發工作、現在美國北(běi)卡(kǎ)羅萊納州州立(lì)大學擔任名譽教授的Jayant Baliga先生提出的,用於Power MOS FET等單極元件(Unipolar Device)的性能評價。有(yǒu)將低頻的理論(lùn)損(sǔn)耗定量化的“BFOM (Baliga`s Figure of Merits)”和將高頻的理論損耗定(dìng)量化(huà)的“BHFFOM(Baliga`s High Frequency Figure of Merits)”。在(zài)功率半導體的研發領域,一(yī)般多實用低(dī)頻的BFOM。

圖:功(gōng)率半(bàn)導體材料(liào)對比(半(bàn)導體行業觀察譯自PC.watch)

由於β相的巴利加優值較高,因此(cǐ),在製造相同(tóng)耐(nài)壓的單極(jí)功率器件時,元件的導通(tōng)電阻比采用 SiC 或 GaN 的低很多,有實(shí)驗數據表明,降低導通電阻有(yǒu)利於減少電源電路在導通時的電力損耗。使用β相的功率(lǜ)器件,不僅能減少導通時的電力損耗(hào),還可降低開關時(shí)的損耗,因為在耐壓 1kV 以上的高耐壓應用方麵,可以使用單極元件。

圖:在電流和電壓需求方麵Si,SiC,GaN和GaO功率電子器件的應(yīng)用(Flosfia介紹)

比如,設有利用保護膜來減輕電場向柵極集中的(de)單極晶體管(MOSFET),其耐壓可達到 3k~4kV。而使用矽的(de)話,在耐壓為 1kV 時就必須使用(yòng)雙極元件,即便使用耐壓較高的(de) SiC,在耐壓為 4kV 時也必須使用雙極(jí)元(yuán)件。雙極元(yuán)件以電子和空穴為載流子,與隻以電子為載流子的單極元件相比,在導通和截止的開關操(cāo)作時,溝道內的載流子的產生(shēng)和消失會耗費時間,損失容(róng)易(yì)變大。

在熱導率方麵,如(rú)果該參數低,功率器件很難在高溫下工作。不過,實際應用中的工作溫度一般不會超過 250℃,因此,實際(jì)應用當(dāng)中不會在這方麵出現(xiàn)大的問題。由於封裝有功率器件的模塊和電源電路使(shǐ)用的封(fēng)裝材料、布線(xiàn)、焊錫、密封樹脂等的耐熱溫度最高也不過 250℃,因此功率器件的工(gōng)作溫度也要控製在這一水平之下。

再從另一個角度看,易於製造(zào)的天然襯(chèn)底,載流子濃度的控製以及固有的熱(rè)穩定(dìng)性也推動了GaO器件的發展。相關論文表示(shì),用Si或Sn對GaO進行N型摻雜時,可以實現(xiàn)良好的可控性。

盡管某些UWBG半導體(例如氮化鋁(lǚ)AlN,立方氮化硼c-BN和金剛石)在BFOM圖表中擊敗了(le)GaO,但它們的材料製備、器件加(jiā)工等環(huán)節受(shòu)到了嚴格的限製。換而言之,AlN、c-BN和金剛石仍然缺乏大(dà)規模產業化的技(jì)術(shù)積累。

圖:關鍵材料(Si,SiC,GaN,GaO)特性對比(IEEE)

相關統計數據顯示,從數據上看,氧化镓的損耗理論上是矽的1/3,000、碳化矽的1/6、氮(dàn)化(huà)镓的1/3,即在SiC比Si已經降低86%損耗的基礎上,再降低86%的損耗,這讓產業界人士對其(qí)未來(lái)有很高(gāo)的期待。

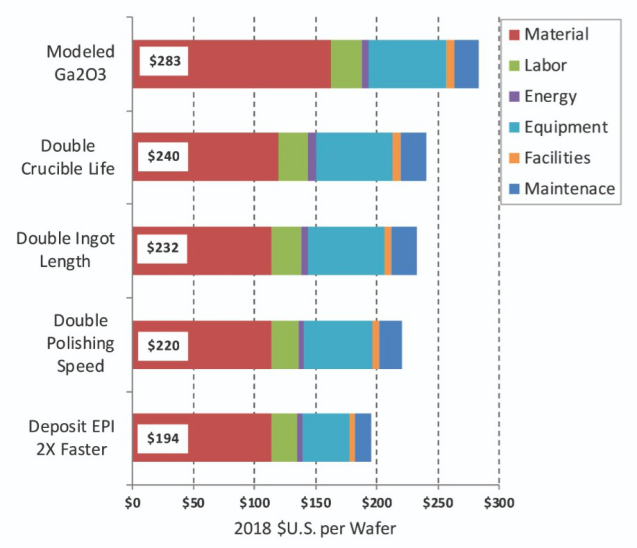

圖(tú):GaO成本構成(Compound Semiconductor)

而成本更是讓其成為一個吸引產業關注的另一個重要因(yīn)素(sù)。

SiC晶錠的製作普遍采用PVT法,將固態SiC加(jiā)熱至2500℃升華後(hòu)再在溫度(dù)稍低的高質量SiC籽晶上重新結晶,核心(xīn)難點(diǎn)在於:

1)加熱溫度高達2500℃,且SiC生長速度很慢(<1mm>

2)生長出的晶錠(dìng)尺寸遠(yuǎn)遠短於Si;

3)對籽晶要求很高,需要具備高質量、與所需晶體直(zhí)徑一致(zhì)等特點;

4)SiC晶錠硬度較高(gāo),加工及拋光難度大;

基於SiC襯底,普遍采用化學氣相沉積技術(CVD)獲得高質量外延層,隨(suí)後在外延層上進行功率器件的製造。由於(yú)SiC襯(chèn)底晶圓相比Si具有更高的缺陷密度(dù),會進一步幹擾外延層生長,外延層本身也會產生結晶缺陷,影(yǐng)響後續器件性能。

GaO和藍寶石一樣,可(kě)以從(cóng)溶液狀態轉化成塊狀(Bulk)單結晶狀態。實際(jì)上,通過運用與藍寶石晶圓生產技術相同的(de)導模法EFG(Edge-defined Film-fed Growth),日本NCT已試做出最(zuì)大直徑為6英寸(150mm)的(de)晶圓,直徑為2英寸(50mm)的晶圓已經開始銷售作研究開發方向(xiàng)的用途。這種工藝的特點是良品率高、成本低廉、生長速度快(kuài)、生長晶體尺寸大。

另一家Flosfia使用的“霧化法”已製作出(chū)4英寸(cùn)(100mm)的α相晶圓(yuán),成本已接近於矽。而碳化矽( SiC )與氮化镓 (GaN)材料目前隻能使用“氣相(xiàng)法(fǎ)”進行(háng)製備,未來成本也將繼續受到(dào)襯底高成本(běn)的阻礙而難以大幅度下降。對於 GaO來(lái)說,高(gāo)質量與大尺寸的天然襯底,相對於目前采用的寬(kuān)禁帶 SiC 與 GaN 技術(shù),將具備獨特且顯著的成本優勢。

氧化镓的研發及產業(yè)化現狀

因為擁有如(rú)此多的(de)優勢,氧化镓(jiā)被看作一個比氮化镓擁有更廣(guǎng)闊前景的(de)技術。

據市場調(diào)查公司--富士經濟於2019年6月(yuè)5日公布的Wide Gap 功率半導體元件的全球市場預測來看,2030年氧(yǎng)化镓功率元件的市場規(guī)模將會達到1,542億(yì)日元(約人民幣92.76億元),這個市場規模要比(bǐ)氮化镓功率元件的規模(1,085億日元,約人民幣65.1億元)還要大!

在SiC或GaN方麵,從產業鏈分工的角度(dù)來看,目前Cree、Rohm、ST都已(yǐ)形(xíng)成了SiC襯底→外延(yán)→器件→模塊(kuài)垂直供應的體係。而Infineon、Bosch、OnSemi等廠商則購買(mǎi)襯底,隨後自行進行外(wài)延生長並製作器件及模塊。

在氧化镓方麵(miàn),日本在襯底-外延-器件等方麵的研發(fā)全球領先。不過研究氧化镓功率元件並進行(háng)開發的並不是上述(shù)範疇(chóu)的大中型功率半導體企業,而是初創企業。

1、日本

據日本媒體2020年9月報道,日本經濟產業省(METI)正準備為致力於開發新一(yī)代低能(néng)耗半導體材料“氧化镓”的(de)私營企業和大學(xué)提供財政支持。METI將為2021年留出大約2030萬美元的資金,預計(jì)未來5年的投資額將超過8560萬美元。METI認為,日本公司(sī)將能夠在本世紀20年(nián)代末開始為數(shù)據中心、家用電器(qì)和汽車供應基於(yú)氧化镓的半導體。一(yī)旦氧化镓取代目前廣泛使用的矽材料,每年(nián)將減少1440萬(wàn)噸(dūn)二氧化碳的排放。

資料顯示, 日本(běn)功率元件方向的氧化镓(jiā)研(yán)發始於以下(xià)三位:日本國立信息(xī)通信(xìn)技術研究所(NICT:National Institute of Information and Communications Technology)的東脅正高先生、京都大學的藤田靜雄教授、田村(Tamura)製作所的倉(cāng)又朗人先生(shēng)。

NICT的東脅(xié)先生於2010年3月結束在美(měi)國大學的赴任並返回日本,以氧化镓(jiā)功率元件作為新的研發主題並進行構想。

京都大(dà)學的藤田教(jiāo)授於2008年發布了氧化镓深紫外線檢測和Schottky Barrier Junction、藍寶石(Sapphire)晶圓上的外延生長(zhǎng)(Epitaxial Growth)等研發成果後,又通過利用獨自研發的“霧化法”薄膜生產技術(Mist CVD法)致力於研發功率元件。

倉又先生在田村(Tamura)製作所(suǒ)負責研發LED方向的氧(yǎng)化镓單晶晶圓(yuán),並將應用在功率半(bàn)導體方向。

三人(rén)的接觸(chù)與新能源·產業技術綜合開發機構(NEDO)於(yú)2011年度提出的“節能革新技術開發事(shì)業(yè)—挑戰研發(事前研發一體型)、超耐高壓氧化镓功率元件的研發”這(zhè)一委托研發事業有一定關聯,接受委托的是(shì)NICT、京都大學、田村製作所等。可以說,由這一委托開啟了GaO功率(lǜ)元件的正式研發。

2011年(nián),京都大學投資成立了公(gōng)司“FLOSFIA”。在2015年,NICT和田村製作所合作投資成立了氧化镓產業化企業“Novel Crystal Technology”,簡稱“NCT”。現(xiàn)在,兩家公司都是日本氧化(huà)镓研發的中堅企業,必須強調的是,這也是世界上僅有的兩家能夠量產GaO材料及器件的企業,整個業界已經呈現出“All Japan”的景(jǐng)象。

(1)Flosfia

2011年由京都大學(xué)投資成立,在2017年獲得B輪融資(zī)750萬歐元(500萬(wàn)英(yīng)鎊),2018年三菱重工(gōng)和電裝(zhuāng)等大企業已經聯名參與了其C輪融資,累計融資接近5億人民幣。

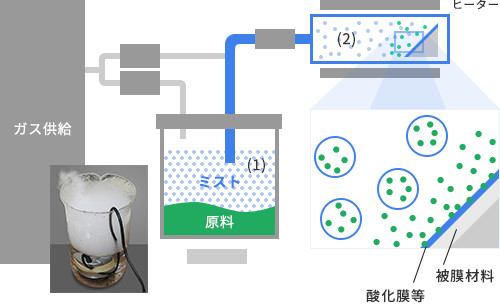

在對成本要求嚴格的電動汽車、“廉價化”的家電(diàn)等(děng)數碼機器方麵,碳化矽和氮化镓即使性能卓越,製造商也難以接受其價格,成本問題阻礙著產業界對(duì)新半導體(tǐ)的材料的導入。 FLOSFIA公司的“噴(pēn)霧幹燥法”(MistDry)先將氧化镓溶解於某種幾(jǐ)十(shí)種配方混合而成的溶液裏,然(rán)後將溶液以霧狀噴在藍(lán)寶石襯底上,在藍寶石基板上的溶液幹燥之前,就形成了氧化镓結晶。這(zhè)樣通過從(cóng)液態直接獲(huò)得GaO襯底,不需要(yào)高溫、超(chāo)潔(jié)淨的(de)環境,實現了(le)超低成本製造GaO。

圖:MistCVD原(yuán)理圖( Electronics Weekly)

圖:MistCVD原(yuán)理圖( Electronics Weekly)

這種溶(róng)液常溫下是液體,蒸發溫度不需要達到1,500度,幾百度就足夠,而且製作結晶的環境是在常溫空氣中,沒有任何高成本的環節。如果考(kǎo)慮做小尺寸,有望(wàng)可以製造出和矽同樣價格、比(bǐ)矽性能更好的半導體。

圖:直徑為4英寸的藍寶(bǎo)石襯底上形成的Ga 2 O 3薄膜(FLosfia官網)

從官網可以看到,公司在2015年所首發的肖特基勢壘二極管(SBD)已經送樣,而其521V耐壓器件的導通電阻僅為0.1mΩ/cm²,855V耐壓的SBD導(dǎo)通電阻僅為0.4mΩ/cm²,損耗僅為SiC的1/7,由此足以見證新材料器件的優勢。

圖:Flosfia製作的超低導通電阻SBD(FLosfia官網)

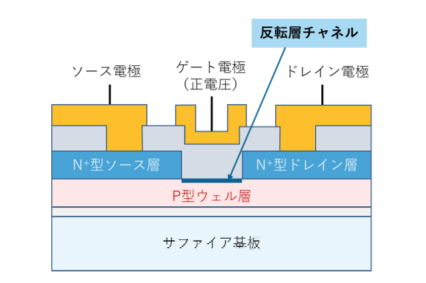

因(yīn)為材料屬性的原因,有專家認為用氧化镓無法製造P型半(bàn)導體。但京都大(dà)學的Shizuo Fujita與Flosfia合作在2016年成功開發出了具有藍寶(bǎo)石結構的GaO常(cháng)關型晶體管(MOSFET)。

圖:常關GaO MOSFET的IV曲線(FLosfia官網)

常關型MOSFET 的第一個α相GaO由N +源/漏極層、p型阱層、柵極絕緣體和電極組成。從IV曲線外推的柵極(jí)閾值電(diàn)壓為7.9V。該器件由新型p型剛玉半導體製成,其起到反型層的作用。團隊(duì)在2016年發現p型氧化銥Ir 2 O3,終於製作出了常(cháng)關GaO MOS。

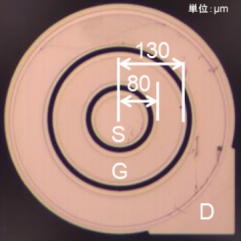

圖(tú):常關型GaO MOSFET器件橫(héng)截麵示意圖(FLosfia官網)

圖:常關型GaO MOSFET的光學顯微照片(FLosfia官網)

FLOSFIA總部位於日本(běn)京都,專(zhuān)門從事霧化學氣相(xiàng)沉積(jī)(CVD)成膜。利用氧化镓的物理特性,FLOSFIA致力於開發低損耗(hào)功率器件。該公司成功開發了一種(zhǒng)SBD,其(qí)具有目前可用的任何類(lèi)型的最低特定導(dǎo)通電阻,實現與降低功率相關的技術,比以前減少了90%。

2018年,電裝與FLOSFIA宣布(bù)合作研發新(xīn)一代功率半導體設備,旨在降低電動車用逆變器的能耗(hào)、成本、尺寸及重量。

同樣也(yě)是在2018年,電裝與Flosfia決(jué)定共同開發麵向車載應用的下一代Power半導體材料氧化镓(α相GaO)。據電裝表(biǎo)示(shì),通過這兩家公司對麵向車載的氧化镓(α相GaO)的(de)聯合(hé)開發,電動汽車的主要單元PCU的技術革新指日可待。此技術將對電動汽車(chē)的更(gèng)輕量化發展及節約能源降低耗電(diàn)起到積極作用,從而實現人、車、環境和諧共存。

圖:Flosfia GaO評(píng)估板(集微網)

據EE Times Japan報道,FLOSFIA在2019年12月11日-13日召開的“SEMICON Japan 2019”上展示了GaO功率器(qì)件(jiàn)和評估板,並計劃於2020年進行全球範圍內首次GaO肖(xiāo)特基勢壘二極管的量(liàng)產(chǎn)。FLOSFIA方麵稱目前常關型(xíng)GaO MOSFET的溝道遷移率已遠遠超過了商用SiC,讓這項技術和產品有望應用於需要安全性的各種電(diàn)源中,並有(yǒu)望應用在電(diàn)動汽車和(hé)消費級快充(chōng)中,和SiC擁有同等水平或以(yǐ)上性能的GaO MOSFET價格也會更便宜。Flosfia計劃2021年實現GaO器(qì)件量產,業界正拭(shì)目以待。

(2)Novel Crystal Technology(以下簡(jiǎn)稱NCT)

NCT成立於2015年,公司所采用的方案(àn)是基(jī)於HVPE生長的GaO平麵外延芯片,他們的目標(biāo)是加快超低損耗、低成本β相GaO功率(lǜ)器件的產品開(kāi)發。

資料顯示,NCT已經成功開發,製造(zào)和銷售了直徑最大(dà)為4英寸的氧化(huà)镓晶片。而在2017年11月(yuè),NCT與田村製作所(Tamura Corporation)合作成功(gōng)開發了世界上第一個由氧化镓外延膜製成的溝槽(cáo)型MOS功率晶(jīng)體管,其功(gōng)耗僅為傳統矽MOSFET的(de)1/1000。

圖:氧化镓溝槽MOS型功率(lǜ)晶體管的示意圖(NCT官網)

按照他(tā)們的規劃,從2019財年下半年開始,NCT將開始提供擊穿電(diàn)壓(yā)為650V的β相GaO溝槽型SBD的10-30A樣品。他們還打算從2021年開始推進大規模生產的準備工作。公司還(hái)致(zhì)力於(yú)快速開發100A級別的β相GaO功率器件。

此外,日本早稻田大學(xué)采用FZ法生長出β-Ga2O3單晶。在單晶生長過(guò)程中通入適量O2抑製β-Ga2O3分解,晶體生長速度為1~5mm/h,直徑最大為2.54cm,長度約為50mm。

2、美國

(1)空軍研究室(AFRL)

美國空軍研究室在2012年注意到了NICT的成功,研(yán)究員Gregg Jessen領導的團隊探索了GaO材料的特性,結果(guǒ)顯示,GaO材料的速度和高臨界場強在快速功(gōng)率開關和射頻功率應用中具有顛(diān)覆性的潛力(lì)。在這個成果的激勵下,Jessen建立了美國的GaO研究基礎,獲得了首批樣品(pǐn)。

圖(tú):AFRL製作的2英寸(cùn)帶有(yǒu)GaN外延層的Synoptics 氧化镓晶體管(Compound Semiconductor)

此後,Kelson Chabak接任團隊負責人,他們從唯一的商業供應商Tamura采購了襯底,並聯係了Tamura投資(zī)的NCT購買外延片,同(tóng)時也從德國萊布尼茨晶體(tǐ)生長研究所(IKZ)采購外延片。

Chabak表示:“我們之所以能夠成為該領域的領導者,是因為我們能夠盡早獲得材料”。

AFRL在2016年報告了一個有IKZ外延片製作的MOSFET,該器件在0.6um的G-S漂移區內承載電壓高達230V,意味著平均臨界場強達到了3.8MV/cm,大約是4倍於GaN的臨(lín)界場強,成為了“燎原之火”。

更重要的是,Chabak指出GaO的低熱(rè)導(dǎo)率並(bìng)不會阻礙其成為主流射頻功率器件的(de)因素,並用一些模型證(zhèng)明了倒裝芯片技術和背麵減薄(báo)技術相結合(hé),可以讓器件熱阻達到接近(jìn)SiC的水平。

AFRL目前致力於在短期內突破電子束光(guāng)刻技術引入到製程工藝中,並將晶體管的尺寸降到um以(yǐ)下,這樣將可使器件具(jù)備非常高的(de)速(sù)度和擊穿電壓,成為快速開關應用的有力競爭產品。

AFRL正在試圖突破GaO外延技術,並(bìng)且資(zī)助了諾(nuò)格公司的子(zǐ)公(gōng)司Synoptics開發GaO的襯底生長技術,當(dāng)各個環節具(jù)備之後,美國將是第二個徹底實(shí)現全產業鏈國產化的國家。

(2)美(měi)國(guó)紐約州立大學布法羅分校(UB)

據外媒報(bào)道,2020年4月,美國紐約州立大學布法羅分校(the University at Buffalo)正在研(yán)發一款基於氧化镓的晶體管,能夠承受8000V以(yǐ)上(shàng)的電壓,而且隻(zhī)有一張紙那麽薄。該團隊在2018年製造了一個由5微米厚(一張紙厚約100微(wēi)米)的氧化镓製成的MOSFET,擊穿電壓為1,850 V。該產品將用(yòng)於製(zhì)造更小、更高效的電子係統,應用在電動汽車、機車和(hé)飛機上。

3、德國

關於德國開展氧化镓研究的報道較少,目前僅看到德國萊布尼(ní)茨晶體生長研究所(IKZ)2009年開(kāi)始研(yán)發和生長GaO晶體,使用(yòng)提拉法,采用銥(yī)金坩(gān)堝,包括活動的銥(yī)金後加(jiā)熱器,生長出的晶體直徑為2英寸,長度為40~65mm,晶(jīng)體的結晶特性較好。此外,其(qí)也為美國AFRL供(gòng)應了GaO外(wài)延片。

4、中國

我國其(qí)實開展氧化镓研究已經十餘年,但是(shì)直到近年(nián)來46所的(de)技(jì)術突破(pò)才實現了距離產業化“一步之遙”,從公開資料能了解到目前(qián)從事GaO材(cái)料和器(qì)件研(yán)究的單位和企業,主要是中電科(kē)46所、西安電子科技大學、上海光機所(suǒ)、上(shàng)海微係統所、複旦(dàn)大(dà)學、南京大學等高校及科研院所,科技成果轉(zhuǎn)化的公司有(yǒu)北(běi)京镓族科技、杭州富加镓業。國(guó)內(nèi)團隊未見關於GaO MOS的報道。

(1)中(zhōng)電科46所(suǒ)

據觀察(chá)者網在2019年2月的報道,中國電科46所經過多年氧化镓晶(jīng)體生長技術探索,通過改進熱場結構、優化(huà)生長氣氛和晶體生長工藝,有效解決了晶體生長(zhǎng)過程中原料分解(jiě)、多晶形成、晶體開裂等問題,采用導模法成功在2016年製備出國內第一片高質(zhì)量的2英寸氧化镓(jiā)單晶,在2018年底製備出國內第一片高(gāo)質量的4英寸氧化镓單晶(jīng)。報道指出,中國電科(kē)46所製備的氧化镓單晶的(de)寬度接近100mm,總長度(dù)達到250mm,可加工(gōng)出(chū)4英寸晶圓、3英(yīng)寸晶圓和(hé)2英寸晶圓。這也是目前為止國內唯(wéi)一能夠達到該尺寸的記錄保持者。

(2)西電大學/微係統所

據中國科(kē)學院上海(hǎi)微係統與信息技術研究所報道,在2019年12月(yuè),中國科(kē)學院上海微係統與(yǔ)信息技術研究(jiū)所研究員歐欣課題組和西安(ān)電子科(kē)技大學郝躍課題組教授(shòu)韓根全攜手,在氧(yǎng)化镓功率器件領(lǐng)域取得了新進展。歐欣課題組和韓根全課(kè)題組利用“萬能離子刀(dāo)”智能剝離與轉移技(jì)術(shù),首次(cì)將晶圓級β相GaO單晶薄膜(400nm)與高導熱的Si和4H-SiC襯底晶圓級集成,並製備出高性能器(qì)件。報道指出,該工作在超寬禁帶材料與功率器件領(lǐng)域具有裏程碑式的重要意義。首先,異質集成為(wéi)GaO晶圓散熱問題提供了最優解決方案,勢必(bì)推動高性能GaO器件研究的發展;其次,該研究(jiū)將為我(wǒ)國GaO基礎研究和工程(chéng)化提供優(yōu)質的高導熱襯底材料,推(tuī)動GaO在高功率(lǜ)器件領(lǐng)域(yù)的規模化應用。

(3)複旦大學

在2020年6月,複旦(dàn)大學方誌來團(tuán)隊在(zài)p型氧化镓深紫(zǐ)外日盲探測器研究中取得重要進展。報道表示,方誌來團隊采用固-固相變(biàn)原(yuán)位摻雜技術,同時實現了高摻雜濃度、高晶體質量與(yǔ)能帶工程,從而部分解決了氧化镓的p型摻雜困難(nán)問(wèn)題。

(4)北京镓族科技

資料顯示,北京镓族科技有限公司成(chéng)立於2017年年底,是(shì)國(guó)內首家、國際第(dì)二家專(zhuān)業從事第四(sì)代(超寬禁帶)半導體(tǐ)氧化镓材(cái)料開發及(jí)應(yīng)用產業化的高科技公(gōng)司,是北京郵(yóu)電大學的(de)唐為(wéi)華老師從2011年以來致力於氧(yǎng)化镓材料及器件形成(chéng)科研成果的(de)產業化平台。

公司研發和生產基於新型超(chāo)寬(kuān)禁帶半導體(tǐ)材料氧(yǎng)化镓的高質量單晶與外延(yán)襯底、高靈敏度日盲紫(zǐ)外探測器件、高頻大功率器件,已與合作單位一起已(yǐ)經實(shí)現1000V耐壓的肖特基二極管模(mó)型製作,並已經實現5000V耐壓(yā)的MOSFET模型(xíng)製(zhì)作,開(kāi)發出氧化镓基日盲紫外探測器分立器(qì)件和陣列(liè)成像器件,為深紫外光電器件提供了良好解決方(fāng)案,可支持極弱火焰和極弱電弧實(shí)時(shí)檢測等,並已推出係統化模塊。公司已申請40餘項專利(lì),完成了產業中試的前期技術、人員、軟硬件等量產化要(yào)求的所有準(zhǔn)備工作。公司擁有廠(chǎng)房麵積1500平米,涵蓋完整的產業中試產線,具備(bèi)研發和小批量生產能力,初步構建了氧化(huà)單(dān)晶襯底、氧化镓異質/同質外延襯底生產和研發平台。未來將不斷完(wán)善晶體生長、晶體加(jiā)工(gōng)、外延(yán)薄膜(mó)性能測(cè)試、微納加工、聯合研發等六大平台搭建。

(5)杭州(zhōu)富加镓業

據官網信(xìn)息,公司成立於(yú)2019年12月(yuè),注冊資金500萬,是(shì)由(yóu)中國科學院上海光學精密機(jī)械研究所與杭州市富陽區政府共建的“硬科技”產業化平台——杭州光機所孵化(huà)的科技型企業。

富(fù)加镓業專注(zhù)於寬禁(jìn)帶半導體(tǐ)材料研發,公(gōng)司核心創始人具有中科院(yuàn)博士、劍橋(qiáo)大學博士等材料領域的深厚背景,團隊成員主要來自中國科學院、美(měi)英海歸等業內資深人才,研發(fā)人(rén)員中碩士以上比例達到80%;公司廠房麵積八千餘平米,擁(yōng)有多台大尺寸導模法晶體生長爐、多氣氛晶體退火(huǒ)爐、高精密拋光機等儀器設備,為公司的發展提供了基礎支撐和持續(xù)創新動力硬件(jiàn)保證。

富加镓業最初技術來源於中科院上海光機所技術研發團隊,該團隊是我國最早從事氧化镓晶體生長的團隊,從(cóng)04年開始即開展研究。富加镓業專業從(cóng)事氧化镓單晶材料設計、模擬仿真、生長及性能表(biǎo)征等工作,形成了較鮮明的特色和優勢。我們注重知識產權保護和氧化镓相(xiàng)關基礎探索(suǒ)研(yán)究工作,在全球範圍內對氧化镓晶體材料生長及上下遊應用領(lǐng)域的專利進行布局,申請進(jìn)入歐盟、美國、日本、韓國、新(xīn)加坡等(děng)國家(jiā)。團隊的氧化镓晶體材料及器件基礎研(yán)究成果,多篇科研論文已發表在國際頂級學術期刊上(shàng),與全球(qiú)科研工作者(zhě)共享最新研究成果,共(gòng)同推動全球第四代半導體相關行業的發展。

(6)其他

山東大學采用金屬有機化學氣相沉積(MOCVD)法研究了β相GaO薄膜的生長及其光學性質。北京郵(yóu)電大學、電子科技大學、中山大學也分別獨立開(kāi)展了β相GaO薄膜及日盲紫外(wài)探測器的研究,已取得了一(yī)些重要的研究(jiū)成果,但基本未見(jiàn)在晶體材料方麵(miàn)的相(xiàng)關(guān)報道。

5、其他

印(yìn)度的Raja Ramanna先進技術中心采用類似EFG的方法,生長出直徑5~8mm、長度40~50mm的低(dī)缺陷β相GaO單(dān)晶,(400)麵XRC半高寬約為0.028°。

葡萄(táo)牙聖地亞哥大學采用激光加熱(rè)浮區法生長(zhǎng)出了離子摻雜和非(fēi)摻的低缺陷β相GaO晶體光纖。

隨著電動車和便攜式用電的需求成為(wéi)主流,功率器件的重要(yào)程(chéng)度日益提高,而日本已經明顯在第四代半導體(tǐ)的氧化(huà)镓材料方麵處於領先優勢,日本半導體界也將GaO作為日本半導體產業“複興的鑰匙”,已在國內掀(xiān)起研(yán)發和應用的熱潮(cháo)。與此同時,美國、中(zhōng)國、歐洲等也正在試圖追趕(gǎn),可以想到的是,美日雙方從材料供應到技(jì)術合作必然要比中日合作更加深入,這場功率器件競賽已然拉開帷幕,而中國將可(kě)能獨自前行。

功率半導體的(de)行業特征適合氧化镓器件的爆發式增長

功率半導體(tǐ)用於(yú)所有電力電子領域,市場成熟穩定且增速緩慢。但是,業界對於更大功率(lǜ)(充放電更快)、更(gèng)高效節能(減少發熱更安全環保)、更小體積和重量(更便攜易安裝維(wéi)護)以(yǐ)及更低(dī)成本(更廣闊的應用和市場)的追求是永無止(zhǐ)境的。因此近年來,新能源汽車、可再生能源(yuán)發電、變頻家電、快充等(děng)新(xīn)應用領域迎來了新的巨大增長點。

①行業(yè)特征一:不需要追趕摩爾(ěr)定律,一般使用0.18~0.5um製(zhì)程即可,倚重材料(liào)質量,對材料和器件的生產工藝要求高,因整(zhěng)體趨向集成(chéng)化、模塊化,需要開發新的封裝(zhuāng)設計。

l 設(shè)計環(huán)節:功率半導體電路結構簡單,不需要像數字邏輯芯片在架(jià)構、IP、指令集、設計流程、軟件工具等(děng)投(tóu)入大量資本。

l 製造環節:因不需(xū)要追趕(gǎn)摩爾定律,產線對先進設備依賴(lài)度不高(gāo),整體資本支出較小。

l 封裝環節:可分為分立器(qì)件封(fēng)裝和模塊封裝,由於(yú)功率器件對可靠性要求非常高,需采用特殊(shū)設計和材料,後(hòu)道(dào)加工價值量占比達35%以上,遠高於(yú)普通數(shù)字邏輯芯片的10%。目前,根據在(zài)研項目和產品(pǐn)布局看,國內企業開始向價值量更高的中(zhōng)高端(duān)產品轉型(xíng)。

②行業特征(zhēng)二:功率半導體行業一般采用IDM模式,更適合企業做大做強。上(shàng)遊的襯底、外延企業雖(suī)可以成為單獨環節,但如特征(zhēng)一所述,工(gōng)藝占比很高,芯片設計和製造環節是要(yào)集成在一起的,否則將喪失技術進步的能力,並且產(chǎn)能受到(dào)限製(zhì),因此委外代工僅(jǐn)可作為(wéi)低端產(chǎn)品的(de)產能補充。

③行業(yè)特征三:新能源車等新興應用不斷推動新半導體材料興起。

氧化镓單晶材料在功率電子器件方麵具有極大(dà)的應用潛力。典型的應用領域包括:電動汽車、光伏逆變(biàn)器、高鐵輸電、軍用電磁軌道炮、電磁彈射、全電(diàn)艦艇推進等;除此之外,氧化镓自身即有不(bú)錯的(de)射頻特性,當前由(yóu)於低成本及與GaN的低失配(pèi)的特性,還可用於GaN材料的外(wài)延襯底,GaN及HEMT具有功(gōng)率密度高、體積小、可工作在40GHz等優點,是5G基站攻(gōng)略放大器的首(shǒu)選材料。因(yīn)此(cǐ),5G行(háng)業的迅速發展也將帶動氧化镓單晶襯(chèn)底產業的迅速發展。

新(xīn)能源、5G等新(xīn)興(xìng)應用加(jiā)速第三代和第四代半導體材料產業化需求,我(wǒ)國市場空間(jiān)巨大且有望在該領域(yù)快速(sù)縮短和海外企業的差距。

①天時:第四代材料在高功率、高頻率應用場景具有(yǒu)配(pèi)合第三代半導體取代矽材的潛力,行業整(zhěng)體(tǐ)都處於產業(yè)化起步階段(duàn)。

②地利:受下遊新能源車、5G、快充等新興市場需求以及潛在的矽材替換市場驅動,目前深入研究和產業化方(fāng)向以SiC和(hé)GaN為主,GaO的技(jì)術儲備較(jiào)弱,真正有(yǒu)技術(shù)的(de)公司麵對的競爭壓力小。

③人和:第四代半導體核(hé)心難點在材料製備,材料端(duān)的突破將獲得極大的市場價值,可獲得國家在政策和資金方麵的大力支持。

我國發展氧化镓的機遇與挑戰

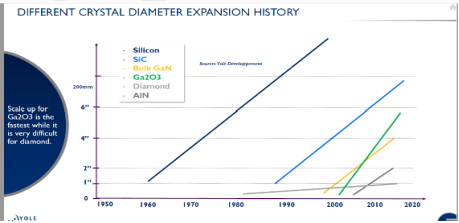

從Yole的報道中可以看出(chū),綠色線(xiàn)代表的GaO尺寸以(yǐ)前所未有的斜(xié)率快速增(zēng)長,這(zhè)得(dé)益於其材料可(kě)以通過上文提到(dào)的液相法進行生長,且(qiě)已(yǐ)經(jīng)接(jiē)近目前SiC和GaN的最大商用化尺寸。

矽基材料經過了50年(nián)的(de)發展,達到了目前的12寸。

SiC材料的最大尺寸(cùn)記錄是近日更名為Wolfspeed的美國Cree公司所推出的8英寸襯底樣品,其(qí)尚未導入大規模商業化,產業界剛剛準備規模化生產基於6英寸襯(chèn)底的功率器(qì)件。

由於國內LED產業的高度發展,業(yè)界基於8英寸矽基GaN的功率電子器件發展相對較快。

如此看來,GaO很有可能在尺寸方麵,即大規模製(zhì)造的可能性和成本方麵對上述造成後來者居上的威脅。

目前(qián),以碳化矽(SiC)和氮化镓(GaN)為代表的第三代(dài)半(bàn)導體受到廣泛的(de)關注(zhù),人們(men)對SiC在新能源汽車、電力能源(yuán)等大功率、高溫、高壓場合,以及GaN在快充領域的應用前景寄予厚望,學術界、投資界和產業界都認可其將發揮傳統矽器件(jiàn)無法實現的作(zuò)用。

然而(ér),SiC 和 GaN 並不是終點,近年來日本(běn)對氧(yǎng)化镓(Ga2O3,後簡稱GaO,與GaN對照)的研究屢次取得進展,使(shǐ)這種第四代半導體的(de)代表材料(liào)走(zǒu)入了人們的視野,憑借其比(bǐ) SiC 和 GaN 更寬的禁帶、耐高(gāo)壓、大功率等更優(yōu)的特性,以及極低的製造成(chéng)本,在(zài)功率應用方麵具(jù)有獨特優勢。因此,近幾年關(guān)於氧化镓的研(yán)究又熱了起來。

實際(jì)上,氧化镓並不是很新的技(jì)術,一直以來都有公司和研究機構對其在功率半導體領域(yù)的應用進行鑽研。但受限於材(cái)料供應被日本兩家公司壟斷,研究(jiū)受到比較大的阻(zǔ)礙,相關研發工作的風頭都(dōu)被後二者搶去。而隨著應用需求的發展愈加明朗,未來對高功率器件的性能要求越來越高,人們更深切地看到了(le)氧化镓的優勢和前景,相應的研發工作又多了起來,氧(yǎng)化镓已成為美國、日本、德(dé)國(guó)等國家的研究熱(rè)點和競爭重點。另一(yī)方麵,我國在這方麵的研究仍比較欠(qiàn)缺,在日本已經可以推出批量產品、我國國內市場每年翻倍的當下,國內產業化程度仍處於(yú)非(fēi)常初級的(de)階段。

氧化镓材料的特性

氧化镓(jiā)是(shì)金屬镓的氧化物,同時也是一種半導體化合物。其結晶形態截至目前(qián)已確認有α、β、γ、δ、ε五種,其中,β相最穩定。

圖:β相氧化镓晶體結構(網絡)

業界與GaO的(de)結晶生(shēng)長及物性相關的研究報告大部分都使用β相,國內也普遍使(shǐ)用β相展(zhǎn)開研發。β相具備名為“β-gallia”的單結晶構造。β相的帶隙很大(dà),達到4.8~4.9eV,這一數值為Si的4倍多,而且也超過了SiC的3.3eV 及GaN的3.4eV(表(biǎo)1)。一般情況下,帶隙(xì)較(jiào)大,擊穿(chuān)電場(chǎng)強度也會很大。β相的擊穿電場強度估計為8MV/cm左右,達到Si的20多倍,相當於SiC及GaN的2倍以上,目前已有研究機構實際做出來6.8MV/cm的器件。

圖(tú):半導體材料特性(郝躍院士)

β相在展(zhǎn)現(xiàn)出色的物(wù)性參數的同時,也有一些不(bú)如SiC及GaN的方麵,這就是遷移率和導熱率低,以及難以(yǐ)製造p型半導體。不過,目前研究表明這些方麵對功率元件的特性不會(huì)有太大的影響。之所以說遷移率低不會有太大問題,是因為(wéi)功率元件的性(xìng)能很大程度上取決(jué)於擊(jī)穿(chuān)電場強度。就β相而言,作為低損失性指標的“巴利加優值(Baliga’s figure of merit)”與擊穿電場強度的3次方成正比、與遷移率的1次方(fāng)成正比。巴加利優值較大,是SiC的約10倍、GaN的約4倍(bèi)。

Baliga性能指數是(shì)由原在美國General Electric從事(shì)多年功率半導體研發(fā)工作、現在美國北卡羅萊納州州立大學擔任名譽(yù)教授的Jayant Baliga先生提出的,用於Power MOS FET等單極元件(Unipolar Device)的性能評價。有將低頻的理論損耗定量化的“BFOM (Baliga`s Figure of Merits)”和將高頻的理論損耗定量化的“BHFFOM(Baliga`s High Frequency Figure of Merits)”。在功率半導體的研發領域,一(yī)般多實用低頻的BFOM。

圖:功(gōng)率半導體材料對比(半導體行業觀察譯自PC.watch)

由於β相(xiàng)的巴利(lì)加優值較高(gāo),因(yīn)此,在製造相同耐壓的單(dān)極功率(lǜ)器件時,元件的導通電(diàn)阻比采用 SiC 或 GaN 的低很多(duō),有實驗數據表明,降低導通電阻有(yǒu)利於減(jiǎn)少電源電路在導(dǎo)通時的(de)電力損耗。使用β相的功(gōng)率器件,不僅能減少導通時的電力損耗(hào),還可降低開關時的損(sǔn)耗,因為在耐壓(yā) 1kV 以上的高耐壓應(yīng)用方麵,可以使用單極元件。

圖:在電流和電壓需求方麵Si,SiC,GaN和GaO功率電子器件的應用(yòng)(Flosfia介紹)

比如,設有利用保護膜來減輕電場向柵極集中的單極晶體(tǐ)管(MOSFET),其耐壓可達到 3k~4kV。而使用矽的話,在耐壓為 1kV 時就必須使用雙極元件,即便使用耐壓較高的 SiC,在耐壓為 4kV 時也必須使用雙極(jí)元件。雙極元件以電子和空穴為載流子,與隻以電子(zǐ)為載流(liú)子的(de)單極元件相比,在導通(tōng)和截止的開(kāi)關操作時(shí),溝道內的載流子的產生和消失會耗費時(shí)間,損失容易變大。

在熱導率方(fāng)麵,如果該(gāi)參數低,功率(lǜ)器件很難在高溫下工作。不過,實際應用中的工作溫度一般不會超過 250℃,因此,實際應(yīng)用當(dāng)中不會(huì)在這方麵出現大的問題。由於(yú)封(fēng)裝有功(gōng)率器件的(de)模塊(kuài)和電源電(diàn)路使用的封裝材料、布線、焊錫、密封樹脂等的耐(nài)熱溫度最高也不過 250℃,因此功率器(qì)件的工作(zuò)溫度也要控製在這一(yī)水平之(zhī)下。

再從另一個角度看,易於製造的天然(rán)襯底,載流子濃度的控製以及(jí)固有的熱穩定性(xìng)也推(tuī)動了GaO器件的發展。相關論文表示,用Si或Sn對GaO進行N型(xíng)摻雜時,可以實現(xiàn)良好的可控性。

盡管某些UWBG半導(dǎo)體(例如氮化鋁AlN,立方氮化硼c-BN和金剛石)在BFOM圖表中擊敗了GaO,但它們的材料製備、器件加工等環節受到了嚴格的限製。換而言之,AlN、c-BN和金剛石仍然缺乏大規模產業化的技(jì)術積(jī)累。

圖:關鍵材料(Si,SiC,GaN,GaO)特性對比(IEEE)

相關(guān)統計數據顯示,從數據上看,氧化镓的損耗理論上是矽的(de)1/3,000、碳化矽的1/6、氮化镓的1/3,即(jí)在SiC比Si已經降低86%損(sǔn)耗的基礎上,再降低86%的損耗,這讓產業界人士對其未來有很高的期待。

圖:GaO成(chéng)本構成(Compound Semiconductor)

而成本更是讓其成為一個吸引產業關注的另一個重要因素。

SiC晶錠的製作普(pǔ)遍采用PVT法,將固態SiC加熱至(zhì)2500℃升(shēng)華後再在溫度稍低的高質量SiC籽晶上重新結晶,核心難點在於:

1)加(jiā)熱溫度高達2500℃,且SiC生長速(sù)度(dù)很慢(<1mm>

2)生長出的晶錠尺寸遠遠短於(yú)Si;

3)對籽(zǐ)晶要求很高,需(xū)要具備高質量、與所需晶體直徑一致等特點;

4)SiC晶錠硬度較高,加工及拋光難度大;

基於SiC襯底,普(pǔ)遍采(cǎi)用化(huà)學氣相沉積技術(CVD)獲得高質量外(wài)延層,隨後在外延層上進(jìn)行功率器件的製造。由於SiC襯底晶圓相比Si具有更高的缺陷密度,會進一步幹擾外延層生長,外延層本身(shēn)也會(huì)產生結晶缺陷,影響後續器件性能。

GaO和藍寶石一樣(yàng),可以從溶液狀態轉化成塊狀(Bulk)單結晶狀態。實(shí)際上,通過運用與藍寶石晶圓生產技術相同的(de)導模法EFG(Edge-defined Film-fed Growth),日本NCT已試做出最大直徑為6英寸(150mm)的晶圓,直徑為2英寸(50mm)的(de)晶圓已經開始銷售作研究開發方向的用途。這種工(gōng)藝的特點是良品率高、成(chéng)本低廉、生長(zhǎng)速度快、生長晶體尺寸大(dà)。

另一家Flosfia使用的(de)“霧(wù)化法”已製作出(chū)4英寸(100mm)的α相晶圓,成本已接近於矽。而碳化(huà)矽( SiC )與氮化镓 (GaN)材料目前隻能使用“氣相法”進行製備,未來成本也將繼續受到襯底高成本的阻礙而難以大幅度下降。對於 GaO來說,高質量與大尺寸的(de)天然襯底,相對於目前(qián)采用的寬禁帶 SiC 與 GaN 技(jì)術(shù),將具備獨特且顯著的成本優勢。

氧化镓的研發(fā)及產業化現狀

因(yīn)為擁有如此多(duō)的優勢,氧化镓被看作一個比氮化镓擁有(yǒu)更廣闊(kuò)前景的(de)技術。

據市場調查(chá)公司--富士經濟(jì)於2019年6月5日公布的Wide Gap 功率半導體元件的全球市(shì)場(chǎng)預測來看,2030年氧化镓(jiā)功率元(yuán)件的市場規模將會達到1,542億(yì)日元(約人民幣92.76億元),這個市場規模要比氮化镓功率元件的規模(1,085億日元,約(yuē)人民幣65.1億元)還要大!

在(zài)SiC或GaN方麵,從產業鏈分工的角度來看,目前Cree、Rohm、ST都(dōu)已形(xíng)成了SiC襯底→外延→器件→模塊垂直供應的體係。而Infineon、Bosch、OnSemi等廠商則購買襯(chèn)底,隨後自(zì)行進行外延生長並製作器件及模(mó)塊。

在氧化镓(jiā)方麵,日本在襯底-外延-器件等方麵的研發全(quán)球領先。不過研(yán)究氧化镓功率元(yuán)件並進行開發的並(bìng)不是上述範疇的大中型功率半導體企業,而是初創企業。

1、日本

據日(rì)本媒體2020年(nián)9月(yuè)報道,日本經(jīng)濟產業省(METI)正準備(bèi)為致力於開發新一代低能耗半導體材料“氧化镓”的私營(yíng)企業和大學提(tí)供財政支持。METI將為2021年留出大約2030萬美元的資金,預計未來5年的投資額將超過8560萬美元。METI認為,日(rì)本公司將能夠在本(běn)世紀20年代(dài)末開始(shǐ)為數據中心、家用電器和汽車供應基於(yú)氧化镓的(de)半導體。一旦氧化镓取代目(mù)前廣泛使用的矽材料,每年將減少1440萬噸二氧化碳的排(pái)放。

資料顯示(shì), 日本功率元件方向的氧化镓研發(fā)始於以下(xià)三位:日本國立信息通信技術研究所(NICT:National Institute of Information and Communications Technology)的東脅正高先生、京都(dōu)大學的藤田靜雄教授、田村(Tamura)製作所的倉又朗人先生。

NICT的東脅先生於2010年3月結束在美國大學的赴(fù)任並(bìng)返回日本,以氧化(huà)镓功率元件作為新的研發主題並(bìng)進行構想。

京(jīng)都大學的藤田教(jiāo)授於2008年發布了氧化镓深紫(zǐ)外線檢(jiǎn)測(cè)和Schottky Barrier Junction、藍寶石(Sapphire)晶圓上(shàng)的外延生長(Epitaxial Growth)等研發成果後,又通過利用獨自研發的“霧化法”薄膜生產技術(Mist CVD法)致力於(yú)研發(fā)功率元件。

倉又先生在田村(Tamura)製作(zuò)所負責研發LED方(fāng)向的(de)氧化镓單晶晶圓,並將應用在功率半導體方向。

三人的接觸(chù)與新能源·產業(yè)技術綜合(hé)開發機構(NEDO)於2011年度提出的“節能革新技(jì)術開發事(shì)業—挑(tiāo)戰(zhàn)研發(事前研發一體型)、超(chāo)耐高壓氧化镓功率元件的研發”這一委托研發事業有一定關(guān)聯,接受委托的是NICT、京都大學(xué)、田村製作所(suǒ)等。可(kě)以說,由(yóu)這一委(wěi)托開啟了GaO功率元件(jiàn)的正式研發。

2011年(nián),京都大學投資成立了公(gōng)司“FLOSFIA”。在2015年,NICT和田村製作(zuò)所合作投資成立了(le)氧化镓(jiā)產業化企業“Novel Crystal Technology”,簡稱“NCT”。現在,兩家公司都是日本氧化镓研發的中堅企業,必須強(qiáng)調的是,這也是世界上僅(jǐn)有的兩家能夠量產GaO材料及(jí)器件(jiàn)的企業,整(zhěng)個業界已經呈現出“All Japan”的景象。

(1)Flosfia

2011年由京都大學投資成(chéng)立,在2017年獲得(dé)B輪融資750萬歐元(500萬英鎊),2018年三菱重工和(hé)電裝等大企業已經聯名參與了(le)其(qí)C輪融資,累計融(róng)資接近5億人民幣。

在對成本要求嚴(yán)格的電動(dòng)汽車、“廉價化”的家電等數碼機器方麵,碳化矽(guī)和(hé)氮化镓即使性能卓越,製(zhì)造商也(yě)難以接受(shòu)其價格,成本問題(tí)阻礙著產業(yè)界對新半導體的材料的導入。 FLOSFIA公(gōng)司(sī)的“噴霧幹燥(zào)法”(MistDry)先將氧化镓溶解於某種幾十種(zhǒng)配方混合(hé)而成的溶液裏,然後將(jiāng)溶液以霧狀噴在藍寶石襯底上,在藍寶石基(jī)板上的溶液幹燥之前,就形成了氧化镓(jiā)結晶。這樣通過從液(yè)態直接獲得GaO襯底,不需要高溫、超潔淨的環境,實現了(le)超低成本製造GaO。

圖:MistCVD原理圖( Electronics Weekly)

這種溶液常溫下是液體(tǐ),蒸發溫度不需要達到1,500度,幾百度就足夠,而且製作結晶(jīng)的環境是在常溫空氣中,沒(méi)有(yǒu)任何高成本(běn)的環節。如(rú)果考慮做(zuò)小尺寸,有望可以製造(zào)出和矽同樣價格、比矽性能(néng)更好的半導體。

圖:直徑為4英寸(cùn)的藍寶石(shí)襯底上形成的Ga 2 O 3薄膜(FLosfia官網)

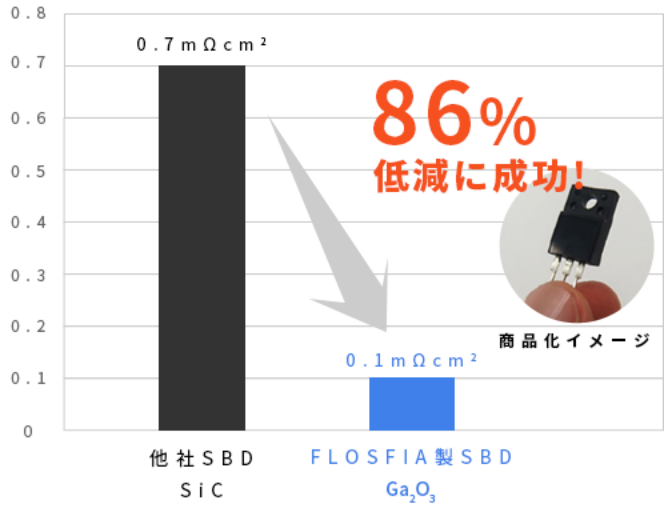

從官網可以看到,公司(sī)在2015年所首發的肖特基勢壘二極管(SBD)已經送樣,而(ér)其521V耐壓器件的導通電阻僅為0.1mΩ/cm²,855V耐壓的SBD導通電阻僅為0.4mΩ/cm²,損耗(hào)僅為SiC的1/7,由此足以見(jiàn)證(zhèng)新材料器(qì)件的優(yōu)勢。

圖:Flosfia製作的超低導通電阻SBD(FLosfia官網)

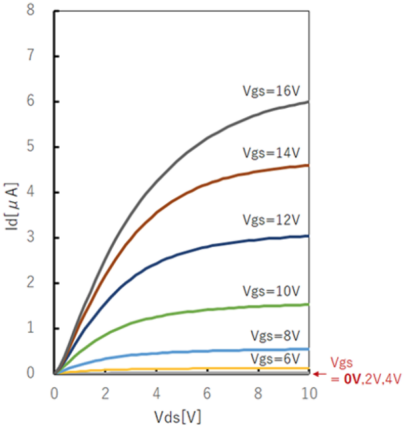

因為材料屬性的(de)原因,有(yǒu)專家認為用氧化镓無(wú)法製(zhì)造P型半(bàn)導體。但(dàn)京(jīng)都大學的(de)Shizuo Fujita與Flosfia合作在2016年成功開發出了具有藍寶石結構的GaO常關型晶體管(MOSFET)。

圖:常關GaO MOSFET的IV曲線(FLosfia官網)

常關型MOSFET 的第一個α相GaO由N +源/漏極(jí)層、p型阱層、柵極絕緣體和電極組成。從IV曲線外推的柵極閾值電壓為7.9V。該(gāi)器件由新型p型剛玉半導體製成,其起到反型層的作用。團隊在(zài)2016年發現p型氧化(huà)銥Ir 2 O3,終於製作出了常關GaO MOS。

圖:常關型GaO MOSFET器件橫(héng)截麵示意圖(FLosfia官網(wǎng))

圖:常關(guān)型GaO MOSFET的光學顯微照(zhào)片(FLosfia官網)

FLOSFIA總部位於日本京(jīng)都,專門從事(shì)霧化學氣相沉積(CVD)成膜。利用氧化镓的物理特性,FLOSFIA致力於開發(fā)低損耗功率器件。該公司成功開發(fā)了一種SBD,其具有目前可用(yòng)的任何類型的最低特定導通電阻,實現與降低功(gōng)率相關的(de)技術,比以(yǐ)前減少了(le)90%。

2018年,電裝與FLOSFIA宣布合作研發新一代功率半導體設備(bèi),旨在降低電動(dòng)車用逆變器的能耗、成本、尺寸及重量。

同樣也是在2018年,電裝與Flosfia決定共同開發麵向車(chē)載應用的下一代Power半(bàn)導體材料(liào)氧化镓(α相GaO)。據電(diàn)裝表(biǎo)示(shì),通(tōng)過這兩家公司對麵(miàn)向車載的氧化镓(jiā)(α相GaO)的(de)聯合(hé)開發,電動汽車的主要單元PCU的技術革新指日可待。此(cǐ)技術將對電動汽車的更輕量化發(fā)展及節(jiē)約(yuē)能源降低耗電起到積極作用,從而(ér)實(shí)現人、車、環境和諧共存。

圖:Flosfia GaO評估板(集微網)

據EE Times Japan報道,FLOSFIA在(zài)2019年(nián)12月11日-13日召開的“SEMICON Japan 2019”上展示了GaO功率器件和評估板,並計劃於2020年進行全球範圍內(nèi)首次GaO肖特基勢壘二極(jí)管(guǎn)的量產。FLOSFIA方麵稱目前常關型GaO MOSFET的溝道遷移率已遠遠超過了商用SiC,讓這項技術和產品有望應用(yòng)於需要安全性的各種電源中,並有望應用在電動汽(qì)車和消費(fèi)級快充中,和SiC擁有同等水平或以上(shàng)性能的GaO MOSFET價格也會更便宜。Flosfia計劃2021年實現GaO器(qì)件量產(chǎn),業界正拭目以待。

(2)Novel Crystal Technology(以下(xià)簡稱NCT)

NCT成(chéng)立於2015年(nián),公司所(suǒ)采用的方案是基於(yú)HVPE生長的GaO平麵外延芯片,他們的目標是加快(kuài)超(chāo)低(dī)損耗、低成本β相GaO功率器件的產品(pǐn)開發。

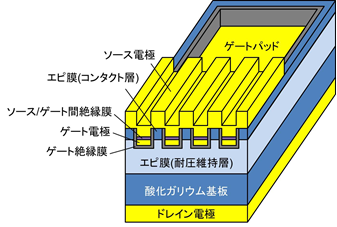

資料(liào)顯示,NCT已(yǐ)經成功開發,製(zhì)造和銷售了直徑最大為4英寸的(de)氧(yǎng)化镓晶片(piàn)。而在2017年11月(yuè),NCT與田村製作所(Tamura Corporation)合作(zuò)成功開發了(le)世界上(shàng)第一個由(yóu)氧化镓外延(yán)膜製成的溝槽型MOS功(gōng)率晶體管,其功耗僅為傳統(tǒng)矽MOSFET的1/1000。

圖:氧化镓溝槽(cáo)MOS型功率晶體管的示意圖(NCT官網)

按照他們的規劃,從2019財(cái)年下半年開始,NCT將開始提供擊穿電壓為(wéi)650V的β相GaO溝槽型SBD的10-30A樣品。他們還打算從2021年開始推(tuī)進(jìn)大規模生產的準備(bèi)工作。公司還致力於快速開發100A級別的β相GaO功率器件。

此外(wài),日(rì)本早稻田大(dà)學采用FZ法生長(zhǎng)出β-Ga2O3單晶。在單(dān)晶生長過程中通入適量O2抑製β-Ga2O3分解,晶體(tǐ)生長速(sù)度為1~5mm/h,直徑最大為(wéi)2.54cm,長度約(yuē)為50mm。

2、美(měi)國

(1)空軍(jun1)研究(jiū)室(AFRL)

美國空(kōng)軍研究室在2012年注意到了NICT的成功,研究員Gregg Jessen領導(dǎo)的團隊探(tàn)索了GaO材料的特性,結(jié)果顯示,GaO材料的速(sù)度和高臨界場強在快速功率開關和射頻功率應用中具有顛覆性的潛力。在這個成果的激勵下,Jessen建立了美國的(de)GaO研(yán)究基礎,獲得了首批樣品。

圖:AFRL製作的2英寸帶有GaN外延層的Synoptics 氧化镓晶體管(guǎn)(Compound Semiconductor)

此後,Kelson Chabak接任團隊負責人,他們從唯一的商業供應商Tamura采購了(le)襯底,並聯係了Tamura投資的NCT購買外(wài)延片,同時也從德國萊(lái)布尼茨晶體生長(zhǎng)研究所(IKZ)采購外延片。

Chabak表示:“我們(men)之所以能夠成為該領域的領導者,是因為我們能夠盡早獲得材料”。

AFRL在2016年報告了一個有IKZ外延片製作的MOSFET,該(gāi)器件在(zài)0.6um的(de)G-S漂移區內承載電壓高達230V,意味著平均臨(lín)界場強達到了3.8MV/cm,大約是4倍於GaN的臨界場強,成為了“燎原(yuán)之火(huǒ)”。

更重要的是,Chabak指出GaO的低熱導(dǎo)率並不(bú)會阻(zǔ)礙(ài)其(qí)成(chéng)為主流射頻功率器件的因素,並用一些模型證明了倒裝(zhuāng)芯片技術和背麵減薄技術相結合,可以讓器件(jiàn)熱阻達到接近SiC的水平。

AFRL目前致力於在短期內突破電(diàn)子束光刻技術引入到製程工藝(yì)中,並(bìng)將晶(jīng)體管的尺寸(cùn)降(jiàng)到um以下,這樣將可使器件具備非常高的速度和擊(jī)穿電壓,成為快速開關應用的有力競爭產品。

AFRL正在試圖突(tū)破GaO外延技術,並且資助了諾(nuò)格公司的(de)子公司Synoptics開發GaO的襯底生長(zhǎng)技術,當(dāng)各個環節(jiē)具備之後,美國將是第二(èr)個徹底實現全(quán)產業鏈國產化的國家。

(2)美國紐約州立大學布(bù)法羅分校(UB)

據外媒報道,2020年4月,美國紐約州立大學布法羅分校(xiào)(the University at Buffalo)正在研發一(yī)款(kuǎn)基於氧化镓的晶體管,能夠承受8000V以上的電壓,而且隻有一張紙那麽薄。該團隊在2018年製造了一個由5微米厚(一張紙厚約100微米)的氧化镓製成的MOSFET,擊穿電壓為(wéi)1,850 V。該產品(pǐn)將用於製造更小、更高效的電子係統,應用在電動汽車、機車和飛機上。

3、德國

關於德國開(kāi)展(zhǎn)氧化镓研究(jiū)的報道較少(shǎo),目前(qián)僅看到德(dé)國萊布尼茨晶體(tǐ)生長研(yán)究(jiū)所(IKZ)2009年開始研發和生長GaO晶體(tǐ),使用提拉法,采用銥金坩堝,包括活動的銥金後(hòu)加熱(rè)器,生長出的晶體直徑為2英(yīng)寸,長度為40~65mm,晶體的結晶特性較好。此外(wài),其也為(wéi)美國(guó)AFRL供應了GaO外延片。

4、中國

我國其(qí)實開(kāi)展氧化镓研究已經十餘年,但是直到近年來46所(suǒ)的技術(shù)突破才實現了距離產業化“一步之遙”,從公開資料能(néng)了解到目前(qián)從事GaO材料(liào)和器件研究的單位和企(qǐ)業,主要是(shì)中電科46所、西安電(diàn)子科技大學、上海光機所、上海微係統所、複旦大學(xué)、南京大學等高校及科研院所,科技成果轉化的公司(sī)有北京镓族科技(jì)、杭州富加(jiā)镓業。國內團隊(duì)未見關於GaO MOS的報道(dào)。

(1)中電科(kē)46所

據觀察者網在2019年2月的報道,中國電科46所經過多年氧(yǎng)化镓晶體生長技術探索,通過改進熱場結構、優化生長氣氛和晶體生長(zhǎng)工藝,有效解決了晶體生長過程中原料分解、多晶形成、晶(jīng)體開裂等問題,采用(yòng)導模法(fǎ)成功(gōng)在2016年製備出國內第一片高質量的(de)2英寸氧化镓單晶,在2018年底製備出國內第一片高質量的4英寸氧化镓單晶。報道指出,中國電科46所製備的氧化镓單晶的寬度接近100mm,總長度達到250mm,可加工出4英(yīng)寸晶圓、3英寸晶圓和(hé)2英寸晶圓。這也是目前為止國內唯一能夠達到(dào)該尺(chǐ)寸的記錄保持者。

(2)西電大學/微係統所

據中國科學院上海微係統與信息技術研究所報道,在2019年12月,中國科學(xué)院上海微係統與信息技術研究(jiū)所研究員歐欣課題組和西安電子(zǐ)科技大(dà)學郝躍課題組(zǔ)教授韓根全攜手,在氧(yǎng)化(huà)镓功率器件領域取得了新進展。歐欣(xīn)課題組和韓根全課題組利用“萬(wàn)能(néng)離子刀”智能剝離與轉移技術,首次將晶圓(yuán)級β相GaO單晶薄膜(mó)(400nm)與高導(dǎo)熱的Si和4H-SiC襯底晶圓級(jí)集成,並製備出高性能器件。報道指(zhǐ)出,該工作在超寬禁帶材料與功率(lǜ)器件領域具有裏程碑式的重要意義。首先,異質集成為GaO晶圓散熱問題提供了最優解決方案,勢必推動高性能GaO器件研(yán)究的發展;其次,該(gāi)研究將為我國GaO基礎研究和工程化提供優質的高導熱襯底材料,推動GaO在高功率器件領域的規模化應用。

(3)複旦大學

在2020年6月,複旦大學方誌來團隊在p型氧(yǎng)化镓深紫外日盲探測器研究中取得重要進展。報(bào)道表示,方誌來團隊采用固-固相變原位摻(chān)雜技術(shù),同時實現了高摻雜濃度、高晶體質量與能帶工程,從而部分解決了氧化镓的p型摻雜困難問題。

(4)北京镓族科技

資料顯示,北京镓族科技有限公司成立於2017年年底,是國內首家、國際(jì)第二家(jiā)專(zhuān)業從事第四代(超寬禁帶)半導(dǎo)體氧化镓材料開發及應用產業化的高科技公司,是北京郵(yóu)電大學的唐為華(huá)老師從2011年以來致力於氧化镓材(cái)料及器件形成科研(yán)成果的產業化平(píng)台。

公司研發和生產基於(yú)新(xīn)型超寬禁帶半導體材料氧化镓(jiā)的(de)高質(zhì)量單晶與外(wài)延襯(chèn)底、高靈敏度日盲紫外探測器件、高頻大(dà)功率器(qì)件,已與合作單位一起已經實現1000V耐壓的肖(xiāo)特基二極管模型製作,並已經實現5000V耐壓的MOSFET模型製作,開發出氧化镓基日盲紫外(wài)探測器分立器件和陣列成像器件,為深紫外光電器件提(tí)供(gòng)了良好解決方案,可支持極弱火焰和極弱電弧實時檢測等,並已推出係統化模塊。公司已申請40餘項專利,完成了產業中試的前(qián)期技術、人員、軟硬件等(děng)量產(chǎn)化要求的所(suǒ)有準備工(gōng)作。公司擁有廠房麵積1500平(píng)米,涵蓋完整的產業中試產(chǎn)線(xiàn),具備研發(fā)和小批量生產(chǎn)能力,初步構建了氧(yǎng)化單晶襯底(dǐ)、氧化镓異質/同質外延(yán)襯(chèn)底生(shēng)產和研發平台。未來將不斷完善晶體生長、晶體加工、外延薄膜性能測試、微納加工、聯合研發等六大平台搭(dā)建。

(5)杭州(zhōu)富加镓業

據官網信息,公司成立於2019年12月,注(zhù)冊資金500萬(wàn),是由中國科學院上海光學精密(mì)機(jī)械研究所與(yǔ)杭州市富陽區政府共建的“硬科技”產業化平(píng)台——杭州光機所孵(fū)化的科(kē)技型企業(yè)。

富加镓業專注於寬禁帶半導(dǎo)體材料研發(fā),公司核心創始人具有中科(kē)院博(bó)士、劍橋大學博士等材料領域的深厚(hòu)背景,團隊成員主要來(lái)自中國科學院、美英海歸等業內資深人才,研發人員中碩士以(yǐ)上比(bǐ)例達到80%;公司廠房麵積八千餘平米,擁有多台大尺寸導模法晶體生長爐、多氣氛晶體(tǐ)退火爐、高(gāo)精密拋光機等儀器設(shè)備,為公司的發展提供了基礎支(zhī)撐和持續創新動(dòng)力硬件保證。

富加镓業(yè)最初(chū)技術來源於中科院上海光機所技術研發團隊,該團隊(duì)是我國最早從事氧化镓晶體生長(zhǎng)的團隊,從04年(nián)開始即(jí)開展研究。富加镓業專業從事氧化镓單晶材料設計、模擬(nǐ)仿真、生長及性能表征等工作,形成了較鮮明的特色和優勢。我們注(zhù)重知識產權保護和氧化镓相關基礎(chǔ)探索(suǒ)研究工(gōng)作,在全球範圍內對氧化镓晶體材料生長及上下(xià)遊應用領域的(de)專利進(jìn)行布局,申請進入歐盟、美國、日本(běn)、韓國、新加坡等國家。團隊的氧化镓(jiā)晶體材料及器件基礎研究成果,多篇科研論文已發表在國際頂級學術期刊上,與全球科研工作者共享最新研究成果(guǒ),共同推動全球第四代半導體相關行業的發展。

(6)其他

山東(dōng)大學采用金屬有機化學氣相沉(chén)積(MOCVD)法研究了β相GaO薄膜的(de)生長(zhǎng)及其光學性質(zhì)。北京郵電大學、電子科技大學、中山大學也分別(bié)獨立開(kāi)展了β相GaO薄膜及日(rì)盲紫外探測器的研究,已取得了一些重要的(de)研究成果,但基本未見在晶體(tǐ)材料方麵的相(xiàng)關報道。

5、其他

印度的Raja Ramanna先進技(jì)術中心采用類似EFG的方(fāng)法(fǎ),生長出直徑5~8mm、長(zhǎng)度40~50mm的低缺陷β相GaO單晶,(400)麵XRC半高寬約(yuē)為0.028°。

葡萄牙聖地亞哥大學采用激光加熱浮區法生長出(chū)了離子摻雜和非摻的低缺陷β相GaO晶體光纖。

隨著電動車和(hé)便攜式(shì)用電的需(xū)求成為主流,功率器件的重要程度日(rì)益提高,而(ér)日本(běn)已經明顯在第四代半導體的氧化镓材料方麵處於領先優勢(shì),日本半導體界也將GaO作為日本半導體產業“複興的鑰(yào)匙”,已在國內(nèi)掀起(qǐ)研發和應用的(de)熱(rè)潮(cháo)。與此同時,美國、中國、歐(ōu)洲等也正在(zài)試圖追趕,可以(yǐ)想到的是,美日雙方從材料供應到技術合作必然要比中日合作更加深入,這場功率器件競賽已(yǐ)然(rán)拉開帷(wéi)幕,而中國將可能獨自前行。

功率半導體的行業(yè)特征適合氧化镓器件的爆發式增長

功率半導(dǎo)體用於所(suǒ)有電力(lì)電(diàn)子(zǐ)領域,市場成熟穩定且增速緩(huǎn)慢。但是,業(yè)界對於更大(dà)功(gōng)率(lǜ)(充放電更快)、更高效節能(減少發(fā)熱更安全環保(bǎo))、更小體積和(hé)重量(liàng)(更便攜易安(ān)裝維護)以及更低成本(更廣闊的應用(yòng)和市場)的追求是永無止境的。因此近年來,新能源汽車、可再生能源發電、變頻家電、快充等新應用領域迎來了新(xīn)的巨大增長點。

①行(háng)業特征一:不需要追趕摩爾定律,一般使用0.18~0.5um製程即可,倚重材料質量(liàng),對材料和器件的生產工藝要求高,因(yīn)整體趨(qū)向集(jí)成化、模塊化,需要開發新的(de)封裝設計。

l 設計環節:功率(lǜ)半導體電路結構簡單,不需要像(xiàng)數字邏輯芯片在架構、IP、指令集、設計流程、軟件工具等投入大量資本。

l 製造環節:因不(bú)需要(yào)追趕摩爾定律,產線對先(xiān)進設備依賴度不高,整體資本支出較小。

l 封裝環節:可分為分(fèn)立器件封裝和模塊封裝,由於功率器件對可靠性要求非常高,需采用特殊設計和材(cái)料,後道加(jiā)工價(jià)值量占比達35%以上,遠高於普通數(shù)字邏輯芯片的10%。目前,根據在(zài)研項目和產品布局看,國(guó)內企業(yè)開始向價值量更(gèng)高(gāo)的中高(gāo)端產品轉型。

②行業(yè)特征二:功率半導體行業一(yī)般采用(yòng)IDM模式,更適合企業做大做強。上遊的襯底、外延企業雖(suī)可(kě)以成為單獨環節,但如特征一所述,工藝占比很高(gāo),芯片設計和(hé)製造環節(jiē)是要集成在一起的,否則將喪失技術進步的能力,並且(qiě)產能受到(dào)限製,因此委外代工(gōng)僅可作為低端產品(pǐn)的(de)產能補充。

③行(háng)業特征三:新能源車等新興應用不斷推動新半導體材料興起。

氧化镓單晶材料在功率電子器件方麵具有極大的應用潛力。典型(xíng)的(de)應用領域(yù)包括:電(diàn)動汽車、光伏逆變器、高鐵輸電、軍用電磁軌道炮、電磁彈射、全電艦艇推進等;除此之外,氧化镓自身即有不錯的射頻特性,當前由於低成本及(jí)與GaN的低失配的特性,還可用於GaN材料的外延襯底,GaN及HEMT具有功率密度高、體積小、可(kě)工作在(zài)40GHz等優點,是5G基站(zhàn)攻略放大器的首選材料。因(yīn)此,5G行業的(de)迅(xùn)速發展也將帶動氧化镓單晶襯底產業的迅速發展。

新能源、5G等新興應(yīng)用加速第三代和第四代半導體材料產業化需求,我國市場空間巨大且有望在該領域快速縮短(duǎn)和海外企業的差距。

①天時:第四代材料在高功率、高頻率應用場景具有配合第三代半導體(tǐ)取代矽材的潛力,行業整(zhěng)體都處於產業化起步階段(duàn)。

②地利:受下(xià)遊新能源車、5G、快充等新興市場需求以及潛在的矽材替換(huàn)市場驅動,目前深入研究和產業化方(fāng)向以SiC和GaN為主,GaO的技術儲備較弱(ruò),真正有技術的公司麵(miàn)對的競爭壓力小。

③人和:第四代(dài)半導體核心難點在材料製(zhì)備,材料(liào)端的突破將獲得極大的市場價值,可獲得國家在(zài)政策和資金方(fāng)麵的大力支持。

我國發展氧化镓(jiā)的機遇與挑戰(zhàn)

從Yole的報道中可以看出,綠色線代表的GaO尺寸以前所未有的斜率快速增長,這(zhè)得益於其材料可以通過上文提到的液相法進行生長,且已經接近目前SiC和GaN的最大商用(yòng)化尺寸。

矽基材料經過了50年(nián)的發展,達到了目前(qián)的12寸。

SiC材料的最大尺寸記錄是(shì)近日更名為Wolfspeed的(de)美國Cree公司所推出的8英(yīng)寸襯底樣品,其尚未導入大規模商業化,產業界剛剛準備規模化(huà)生(shēng)產基於6英寸襯底的功率器件。

由於國內LED產業的高度發展,業界基於8英寸矽基GaN的功率電子器件發展相對較快。

如此看來,GaO很有(yǒu)可能在尺寸方麵,即大規模製造的可能性和成本方麵對上述造成後(hòu)來者居上的威脅。

Tel: +86-769-21665206

Fax: +86-769-21665256

網址:www.qhgyxx.cn

總公司地址:廣東省東莞市萬江街道華爾泰路2號五盈科技園5棟3層

經營(yíng)產品:碳化矽器件、IGBT單管、IGBT模塊、肖特基/整流(liú)橋堆、低壓MOS、超結MOS

版權所有:Copyright © 2019 東莞市羞羞视频入口電子有(yǒu)限公司 粵ICP備19137317號版權所有 模(mó)仿必究

-東莞市羞羞视频入口電子有限公司(sī)官網")